Simplification de la CSRD, de la CS3D et de la Taxonomie : ce que cela va concrètement changer pour les entreprises

La Commission européenne a annoncé vouloir simplifier et harmoniser le cadre de reporting pour les entreprises européennes. Dans cette perspective, le 26 février dernier, elle a officiellement présenté le « Paquet Omnibus », un ensemble de propositions visant à simplifier et ajuster les textes de la CSRD, de la Taxonomie Verte ainsi que de la directive sur le devoir de vigilance, la CS3D.

Une loi « Omnibus » est un texte législatif européen qui regroupe plusieurs modifications de directives ou de règlements existants au sein d’un seul acte. Son objectif est généralement d’ajuster plusieurs législations en même temps, évitant ainsi d’avoir à adopter plusieurs textes séparés.

Quelles sont les principales modifications annoncées ? Quelle est la suite du processus législatif ? Comment les entreprises peuvent-elles s’adapter et anticiper dans ce contexte réglementaire ?

Décryptage du paquet Omnibus et des actions à mettre en place.

Quelles sont les principales modifications annoncées ?

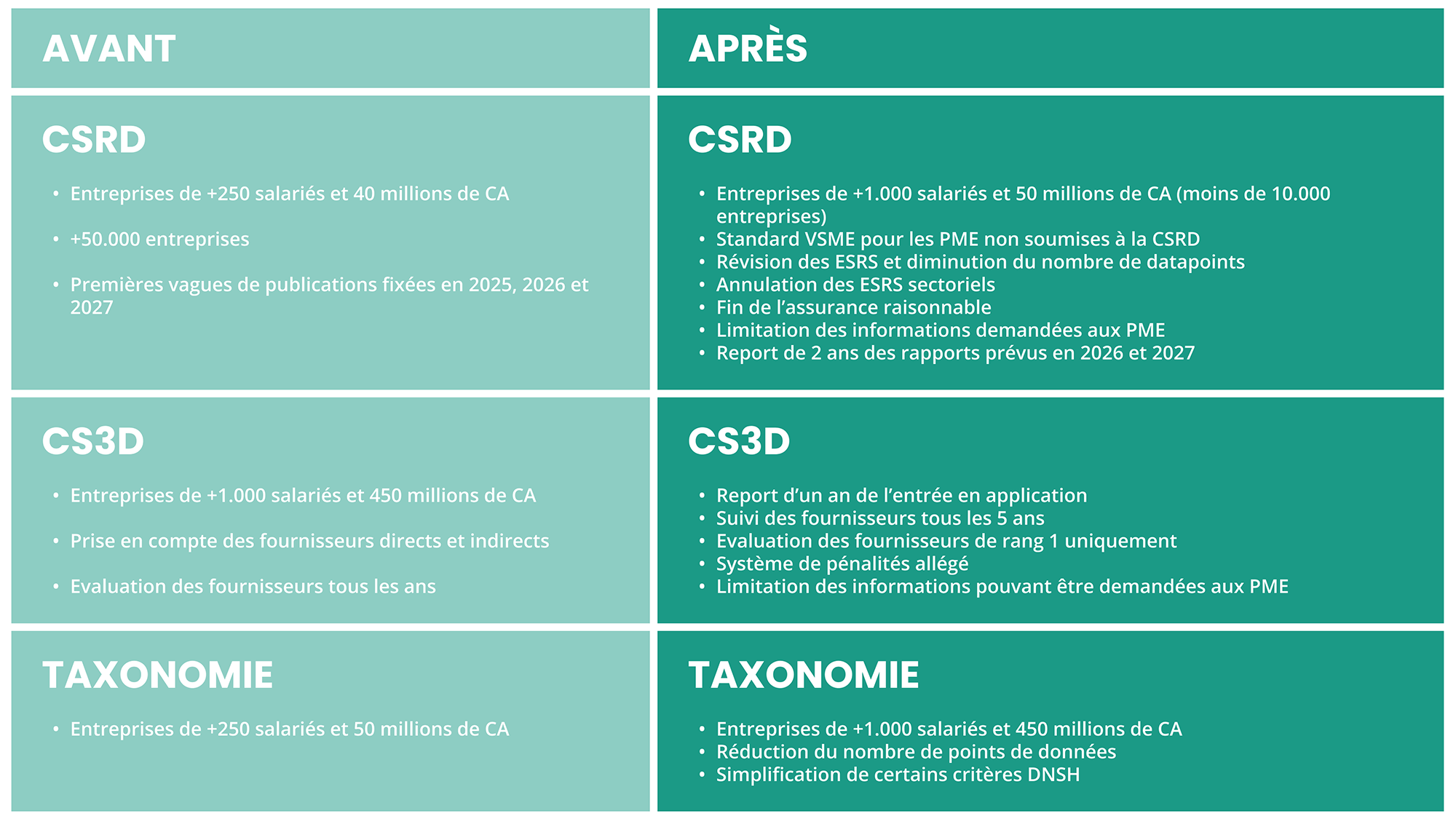

1. Simplification de la CSRD et des ESRS

Abaissement des seuils d’applicabilité

La CSRD (Corporate Sustainability Reporting Directive) s’applique actuellement aux entreprises dépassant 250 salariés et 40 millions d’euros de chiffre d’affaires. Elle impose un reporting détaillé basé sur les normes ESRS (European Sustainability Reporting Standards), couvrant des critères environnementaux, sociaux et de gouvernance (ESG), pour renforcer la transparence et la responsabilité des entreprises en matière de durabilité.

Parmi les mesures les plus emblématiques du projet Omnibus, il y a notamment l’abaissement des seuils d’applicabilité de la directive, entraînant la réduction du nombre d’entreprises concernées.

Si le projet est adopté, la CSRD ne concernerait plus que les entreprises de plus de 1.000 salariés et 50 millions d’euros de chiffre d’affaires, exemptant ainsi plus de 80% des entreprises initialement concernées.

Ainsi, le nombre d’entreprises incluses dans le périmètre de la CSRD passerait de plus de 50.000 à moins de 10.000 entreprises.

Les seuils pour les entreprises non-européennes ont également été relevés, passant de 150 millions à 450 millions d’euros de chiffre d’affaires.

La révision de ces seuils serait justifiée par une volonté d’alignement de la CSRD avec la CS3D.

Reporting des PME sur une base volontaire

Révision des ESRS

La révision des ESRS, notamment via une simplification de la structure et de la présentation des normes de reporting, a été proposée.

Cette révision prévoit aussi la réduction du nombre de points de données (datapoints) obligatoires, la priorisation des données quantitatives par rapport aux éléments narratifs, et l’amélioration de l’interopérabilité avec les normes internationales de reporting.

Cette proposition de simplification sera présentée sous forme d’acte délégué au plus tard 6 mois après l’entrée en vigueur de la Directive Omnibus.

Clarifications sur la double matérialité

Audits

“Stop the clock” : reports de publication

Annulation des ESRS sectoriels

2. Réduction du périmètre de la CS3D

La CSDDD, ou CS3D (Corporate Sustainability Due Diligence Directive) impose aux grandes entreprises de prévenir et d’atténuer les impacts négatifs de leurs activités sur les droits humains et l’environnement. Pour cela, les entreprises doivent, sur l’ensemble de leur chaîne de valeur (amont et aval), identifier et évaluer les impacts de leurs activités. La Directive concerne les entreprises déclarant plus de 450 millions d’euros de chiffres d’affaires et ayant plus de 1.000 salariés.

Avec le projet Omnibus, la portée de la CS3D devrait être réduite : l’évaluation des risques fournisseurs, initialement prévue pour englober les fournisseurs indirects, serait désormais appliquée uniquement aux fournisseurs directs. Elle ne serait étendue aux fournisseurs indirects que dans le cas où des informations plausibles suggérant des impacts négatifs – réels ou potentiels – à leur niveau, seraient remontées.

Les autres modifications apportées à la CS3D par le Paquet Omnibus :

- Un report d’un an de la date d’entrée en vigueur de la directive, avec la suppression de la première vague d’entrée en application de 2026, et une application par vagues entre 2027 et 2029,

- Le suivi des fournisseurs aura lieu tous les 5 ans, au lieu d’un suivi annuel,

- Dans le cadre de la cartographie de la chaîne de valeur, la quantité d’informations pouvant être demandées aux ETI et PME sera limitée,

- Les sanctions applicables seront limitées,

- L’obligation de mettre fin à la relation commerciale en cas d’infraction de la part des fournisseurs devrait aussi être retirée du texte.

3. Révision de la Taxonomie verte européenne

La Commission européenne a décidé d’harmoniser les critères de la CSRD et de la CS3D avec la Taxonomie Verte.

Modifications apportées par le Paquet Omnibus :

- Limitation du périmètre aux grandes entreprises de plus de 1.000 salariés et 450 millions d’euros de chiffre d’affaires. La Taxonomie resterait optionnelle pour les autres entreprises,

- L’introduction de seuils de matérialité pour les activités économiques, et la réduction du nombre de points de données à reporter,

- La simplification des critères DNSH (« Do No Significant Harm ») pour certains critères.

Et maintenant ?

Le projet est donc susceptible d’évoluer dans les prochains mois. A priori, le texte définitif ne devrait pas être adopté avant 2026, et il devra ensuite faire l’objet d’une transposition dans les droits nationaux des Etats membres. La Commission a toutefois invité les autres instances européennes à traiter le Paquet Omnibus en priorité.

Quels impacts pour les entreprises et comment s’y préparer ?

Le texte de la CSRD tel qu’il a été adopté puis transposé dans les Etats membres continue de s’appliquer tant que les textes modificatifs n’ont pas été publiés.

Par conséquent, les entreprises actuellement soumises à la CSRD doivent poursuivre leurs efforts de reporting. Les investissements réalisés jusqu’à présent constituent une base solide pour répondre aux exigences de transparence et de durabilité, qui restent au cœur des réglementations européennes.

La réduction de certaines obligations ne signifie pas un relâchement des attentes en matière de reporting ESG, mais plutôt une clarification et une optimisation des processus.

Dans ce contexte d’incertitude où le texte doit encore être négocié et finalisé, il existe encore des leviers d’amélioration pour les entreprises :

- Mettre en place ou maintenir une gouvernance robuste pour le reporting ESG : une organisation bien structurée et une répartition claire des responsabilités restent essentielles pour assurer un reporting fiable et évolutif,

- Optimiser la collecte et la gestion des données : simplifier et automatiser les processus de reporting permet de gagner en efficacité tout en garantissant la conformité aux futures exigences,

Adapter sa stratégie aux évolutions réglementaires : suivre de près les décisions européennes et ajuster progressivement son reporting en fonction des nouvelles orientations permet d’éviter des adaptations précipitées et coûteuses.

Aux côtés de nombreuses grandes entreprises, nos experts ESG sont à votre disposition pour échanger et vous partager les meilleures pratiques en matière de transformation des modèles de pilotage ESG

Conclusion

VPWhite se positionne comme un partenaire stratégique pour accompagner les entreprises face à ces évolutions réglementaires, et leur permettre d’adopter un reporting plus efficace et optimisé.

ESG

ESG  EHS

EHS LEGAL

LEGAL  REM

REM  GRC

GRC PERFO

PERFO