Vereinfachung von CSRD, CS3D und Taxonomie: Was sich konkret für Unternehmen ändern wird

Die Europäische Kommission hat angekündigt, den Rahmen für die Berichterstattung für europäische Unternehmen vereinfachen und harmonisieren zu wollen. In diesem Sinne hat sie am 26. Februar offiziell das "Omnibus-Paket" vorgestellt, eine Reihe von Vorschlägen zur Vereinfachung und Anpassung der Texte der CSRD, der Grünen Taxonomie sowie der Richtlinie zur Sorgfaltspflicht, der CS3D..

Ein "Omnibus"-Gesetz ist ein europäischer Gesetzestext, der mehrere Änderungen bestehender Richtlinien oder Verordnungen in einem einzigen Rechtsakt zusammenfasst. Sein Ziel ist es in der Regel, mehrere Rechtsvorschriften gleichzeitig anzupassen und so zu vermeiden, dass mehrere separate Texte verabschiedet werden müssen.

Welches sind die wichtigsten angekündigten Änderungen? Wie geht es mit dem Gesetzgebungsprozess weiter? Wie können sich Unternehmen in diesem rechtlichen Umfeld anpassen und vorausschauend handeln?

Entschlüsselung des Omnibus-Pakets und der zu ergreifenden Maßnahmen.

Welches sind die wichtigsten angekündigten Änderungen?

1. Vereinfachung von CSRD und ESRS

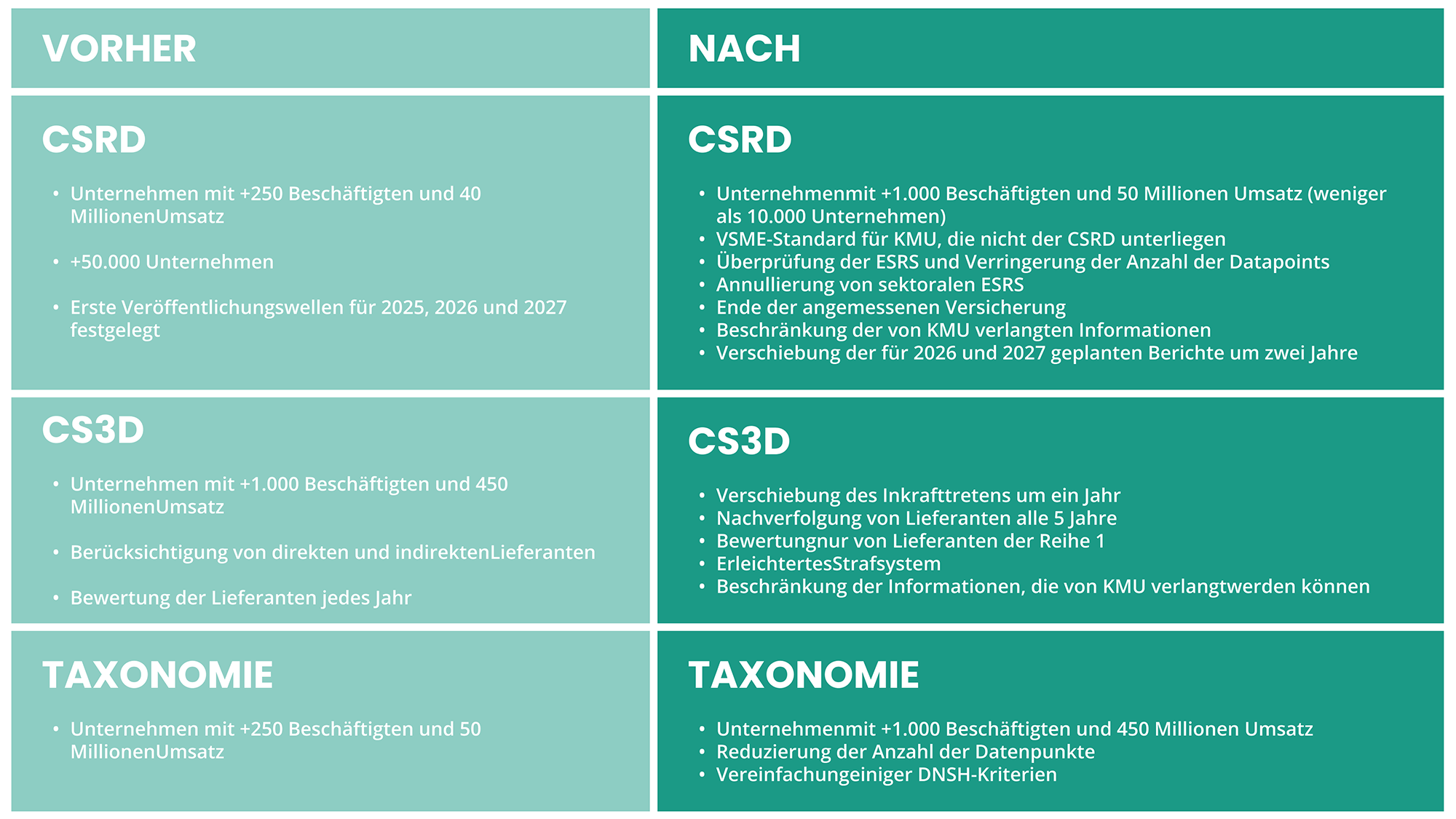

Absenkung der Schwellenwerte für die Anwendbarkeit

Die CSRD (Corporate Sustainability Reporting Directive) gilt derzeit für Unternehmen mit mehr als 250 Mitarbeitern und einem Umsatz von 40 Millionen Euro. Sie schreibt eine detaillierte Berichterstattung auf der Grundlage der European Sustainability Reporting Standards (ESRS) vor, die ökologische, soziale und Governance-Kriterien (ESG) abdeckt, um die Transparenz und die Verantwortung der Unternehmen in Bezug auf Nachhaltigkeit zu erhöhen.

Zu den symbolträchtigsten Maßnahmen des Omnibus-Projekts gehört insbesondere die Senkung der Schwellenwerte für die Anwendbarkeit der Richtlinie, was zu einer Verringerung der Anzahl der betroffenen Unternehmen führt.

Wenn der Entwurf angenommen wird, würde die CSRD nur noch Unternehmen mit mehr als 1.000 Beschäftigten und einem Umsatz von 50 Millionen Eurobetreffen und damit mehr als 80% der ursprünglich betroffenen Unternehmen ausnehmen.

So würde die Zahl der in den CSRD-Perimeter einbezogenen Unternehmen von mehr als 50.000 auf weniger als 10.000 Unternehmen sinken.

Die Schwellenwerte für nichteuropäische Unternehmen wurden ebenfalls angehoben, von 150 Millionen auf 450 Millionen Euro Umsatz..

Die Überarbeitung dieser Schwellenwerte würde durch den Wunsch nach einer Angleichung der CSRD an die CS3D gerechtfertigt.

Berichterstattung von KMU auf freiwilliger Basis

ESSR-Überprüfung

Es wurde eine Überarbeitung der ESRS vorgeschlagen, insbesondere über eine Vereinfachung der Struktur und der Darstellung der Berichtsstandards.

Die Überarbeitung sieht außerdem vor, die Anzahl der obligatorischen Datenpunkte (Datapoints) zu reduzieren, quantitative Daten gegenüber narrativen Elementen zu priorisieren und Interoperabilität mit internationalen Berichtsstandards zu verbessern.

Dieser Vereinfachungsvorschlag wird spätestens sechs Monate nach Inkrafttreten der Omnibusrichtlinie in Form eines delegierten Rechtsaktes vorgelegt.

Klärungen zur doppelten Materialität

Audits

"Stop the clock": Berichte über die Veröffentlichung

Annullierung von sektoralen ESRS

2. Verkleinerung des Umfangs der CS3D

Die CSDD bzw. CS3D (Corporate Sustainability Due Diligence Directive) verpflichtet große Unternehmen, die negativen Auswirkungen ihrer Geschäftstätigkeit auf die Menschenrechte und die Umweltzu verhindern und abzuschwächen. Dazu müssen die Unternehmen in ihrer gesamten Wertschöpfungskette (vor- und nachgelagert) die Auswirkungen ihrer Aktivitäten ermitteln und bewerten. Die Richtlinie betrifft Unternehmen, die einen Umsatz von mehr als 450 Millionen Euro melden und mehr als 1.000 Mitarbeiter beschäftigen.

Mit dem Omnibus-Projekt sollte der Umfang der CS3D eingeschränkt werden:Die Lieferantenrisikobewertung, die ursprünglich auch indirekte Lieferanten umfassen sollte, würde nun nur noch auf direkte Lieferanten angewendet. Sie würde nur dann auf indirekte Lieferanten ausgeweitet, wenn plausible Informationen vorliegen, die auf tatsächliche oder potenzielle negative Auswirkungen auf deren Ebene hindeuten.

Weitere Änderungen an der CS3D durch das Omnibus-Paket:

- Eine Verschiebung des Datums des Inkrafttretens der Richtlinie um ein Jahr, wobei die erste Umsetzungswelle von 2026 gestrichen wird und die Umsetzung in Wellen zwischen 2027 und 2029 erfolgt,

- Die Überwachung der Lieferanten wird alle 5 Jahre stattfinden, anstatt jährlich,,

- Im Rahmen der Kartierung der Wertschöpfungskettewird die Menge der Informationen, die von den ETI und KMU verlangt werden können, begrenzt sein

- Die anwendbaren Sanktionen werden begrenzt sein,,

- Die Verpflichtung zur Beendigung der Geschäftsbeziehung bei Verstößen durch die Anbieter sollte ebenfalls aus dem Text gestrichen werden.

3. Überarbeitung der Europäischen Grünen Taxonomie

Die Europäische Kommission hat beschlossen, die Kriterien für CSRD und CS3D mit der Grünen Taxonomie zu harmonisieren.

Änderungen durch das Omnibus-Paket :

- Begrenzung des Umfangs auf große Unternehmen mit mehr als 1.000 Mitarbeitern und 450 Millionen Euro Umsatz. Die Taxonomie bliebe für die anderen Unternehmen optional,

- Die Einführung von Wesentlichkeitsschwellen für wirtschaftliche Aktivitäten und die Reduzierung der Anzahl der zu berichtenden Datenpunkte,

- Die Vereinfachung der DNSH-Kriterien ("Do No Significant Harm") für bestimmte Kriterien.

Was nun?

Der Entwurf kann sich daher in den nächsten Monaten noch ändern. A priori wird der endgültige Text voraussichtlich nicht vor 2026 verabschiedet werden und muss dann in das nationale Recht der Mitgliedsstaaten umgesetzt werden. Die Kommission hat jedoch die anderen europäischen Instanzen aufgefordert, das Omnibus-Paket vorrangig zu behandeln.

Welche Auswirkungen hat dies auf Unternehmen und wie kann man sich darauf vorbereiten?

Der Text der CSRD, wie er angenommen und dann in den Mitgliedsstaaten umgesetzt wurde, gilt weiterhin, solange die Änderungstexte nicht veröffentlicht wurden.

Daher müssen die Unternehmen, die derzeit der CSRD unterliegen, ihre Bemühungen um eine Berichterstattung fortsetzen. Die bisherigen Investitionen bilden eine solide Grundlage, um die Anforderungen an Transparenz und Nachhaltigkeit zu erfüllen, die weiterhin im Mittelpunkt der EU-Regelungen stehen.

Die Reduzierung einiger Verpflichtungen bedeutet nicht, dass die Erwartungen an die ESG-Berichterstattung nachlassen, sondern vielmehr, dass die Prozesse klarer werden und optimiert werden.

In diesem unsicheren Kontext, in dem der Text noch ausgehandelt und fertiggestellt werden muss, gibt es noch Hebel für Verbesserungen für Unternehmen:

- Eine robuste Governance für die ESG-Berichterstattung einführen oder aufrechterhalten: Eine gut strukturierte Organisation und eine klare Verteilung der Zuständigkeiten sind nach wie vor entscheidend für eine zuverlässige und skalierbare Berichterstattung,

- Optimieren Sie die Datenerfassung und -verwaltung: Durch die Vereinfachung und Automatisierung der Berichterstattungsprozesse wird die Effizienz gesteigert und gleichzeitig die Einhaltung zukünftiger Anforderungen sichergestellt,

Anpassung der Strategie an regulatorische Entwicklungen: Wer die europäischen Entscheidungen genau verfolgt und seine Berichterstattung schrittweise an die neuen Leitlinien anpasst, kann übereilte und kostspielige Anpassungen vermeiden.

An der Seite zahlreicher Großunternehmen stehen Ihnen unsere ESG-Experten zur Verfügung, um sich mit Ihnen auszutauschen und Ihnen die besten Praktiken bei der Umwandlung von ESG-Steuerungsmodellen zu vermitteln.

Schlussfolgerung

VPWhite positioniert sich als strategischer Partner, um Unternehmen bei der Bewältigung dieser regulatorischen Entwicklungen zu unterstützen und ihnen die Einführung einer effizienteren und optimierten Berichterstattung zu ermöglichen.

ESG

ESG  EHS

EHS  LEGAL

LEGAL  REM

REM  GRC

GRC PERFO

PERFO